文|朱玥 陈思同

一线情况表明储能需求旺盛,明年需求高增,翻倍增速不成为问题。主要原因在新能源市场化背景下,储能经济性强,推动弥补过去装机不足的欠账。同时海外AIDC配储逐渐进入产品验证阶段,预计明年将有规模化发货。储能维持满产,预计明年Q1淡季不淡。看好正极、负极、电解液、隔膜,铜铝箔,以及6F、VC等添加剂,看好电池、集成环节。AIDC配储为海外市场高增提供确定性。锂电板块核心关注①年底材料涨价情况;②车销量情况及Q1对排产的影响;③新产能释放节奏带来的铺货预期对碳酸锂等的影响。继续看好储能爆发下锂电行业的供不应求机会。

点击小程序查看报告原文 ]article_adlist-->

电力设备:本周SST相关标的关注度高,英伟达CEO黄仁勋强调AI产业发展高度依赖能源支撑,催化AIDC行情。【1】AIDC配套仍为行业景气主线,短期受资金面波动。英伟达明确未来HVDC/SST产业趋势,AIDC电源关注度高。【2】北美输变电设备紧缺成共识,出口北美变压器标的关注度高。【3】出海景气度延续,25年1-10月国内电力变压器出口增速45%+,关注北美/中东机会。

锂电:当前受到行业即将进入淡季以及年底价格谈判影响,进入了博弈期,当前边际信息成为定价核心矛盾,同时过往5年经验每到12-3月期间总会有1-2个月是经历淡季调整时刻,本质还是对来年需求的担忧会在当下演绎。我们认为这种短期的质疑后续将被逐步解除,核心关注①年底材料涨价情况;②车销量情况及Q1对排产的影响;③新产能释放节奏带来的铺货预期对碳酸锂等的影响。继续看好储能爆发下锂电行业的供不应求机会。

储能:一线情况表明储能需求旺盛,明年需求高增,翻倍增速不成为问题。主要原因在新能源市场化背景下,储能经济性强,推动弥补过去装机不足的欠账。同时海外AIDC配储逐渐进入产品验证阶段,预计明年将有规模化发货。储能维持满产,预计明年Q1淡季不淡。看好正极、负极、电解液、隔膜,铜铝箔,以及6F、VC等添加剂,看好电池、集成环节。AIDC配储为海外市场高增提供确定性。

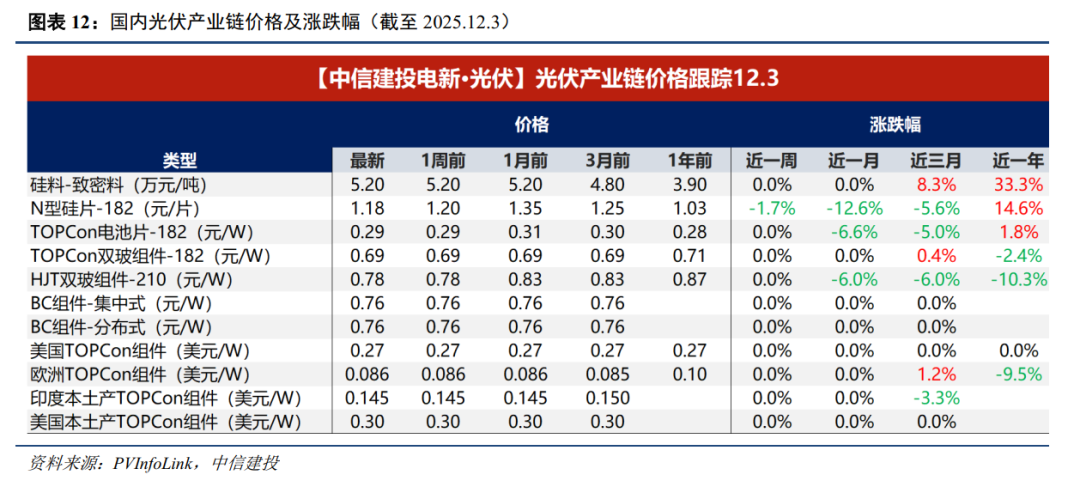

光伏:2026行业需求目前市场预期悲观,因此板块当前核心矛盾仍然是反内卷。《价格法》作为依据下,硅料价格坚挺,成本支撑力强。硅料整合正在稳步推进,关注后续硅料企业联合控产及挺价情况。板块内部看好BC电池,银价上涨有望加速去银化进程,以及反内卷下的价格弹性方向。

氢能:国家发改委表示,在重点领域推动绿色氢氨醇规模化发展,这是《国家发改委 国家能源局关于促进新能源消纳和调控的指导意见》和“十五五”规划建议后,发改委再次强调氢能对新型电力系统的支撑作用。我们认为25Q4-26Q1氢能政策交易窗口期来临,在当前政策侧重无明确能见度时,建议关注两类企业:1)国央企在氢能产业布局具备先发优势,下属设备企业有望受益;2)多环节布局的设备公司较单一设备布局企业博弈政策弹性更大。

机器人:本周人形机器人指数上涨1.8%,板块交易额占全A交易额比从上周五的5.1%提升至6.1%,板块情绪持续回暖。消息面来看,本周特斯拉更新Optimus跑步姿态进展,同时美国政府考虑推出机器人技术行政命令以推动机器人产业发展。我们认为板块当前处于超跌反弹阶段,后续预期上修需要新一轮催化落地或产业节奏兑现,例如T量产定点发包时间提前等。短期来看12月特斯拉V3版本的批量订单有望下发,多家国内本体厂上市进程加速,建议关注T链确定性较强的标的及国产链量产领先标的。

1)需求方面:国家基建政策变化导致电源投资规模不及预期;电网投资规模不及预期;新能源装机增速下降导致对电力设备需求下降;全社会用电量增速下降等;两网招标进度不及预期;特高压建设推进进度不及预期等。

2)供给方面:铜资源、钢铁等大宗商品价格上涨;电力电子器件供给紧张,国产化进度不及预期。

3)政策方面:新型电力市场相关支持力度不及预期;电价机制推进进度低于预期;电力现货市场推进进度不及预期;电力峰谷价差不及预期等。

4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深等。

5)市场方面:竞争格局大幅变动;竞争加剧导致电力设备各环节盈利能力低于预期;运输等费用上涨。

6)技术方面:技术降本进度低于预期;技术可靠性难以进一步提升等。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部,8年证券行业研究经验,曾就职于兴业证券、方正证券,《财经》杂志,专注于新能源产业链研究和国家政策解读跟踪,在2019至2022年期间带领团队多次在新财富、金麒麟,水晶球等行业权威评选中名列前茅。

陈思同:中信建投证券电力设备及新能源分析师,西南财经大学金融学硕士,研究方向为光伏、风电。2022年所在团队荣获新财富最佳分析师评选第四名,2022年上证报最佳电力设备新能源分析师第二名,金麒麟评选光伏设备第二名,金麒麟电池行业第三名,金麒麟新能源汽车第三名,水晶球新能源行业第三名,水晶球电力设备行业第五名。

证券研究报告名称:《看好储能、电力设备、欧洲海风三大趋势》

对外发布时间:2025年12月7日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

朱玥 SAC 编号:S1440521100008

SFC 编号:BTM546

陈思同 SAC 编号:S1440522080006

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~ ]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天创网配资提示:文章来自网络,不代表本站观点。